银行保函(Bank Guarantee, BG)和信用证(Letter of Credit, L/C)虽同属银行出具的金融信用工具,且均具备风险缓释功能,但二者在核心目的、付款逻辑、应用场景等方面存在本质差异。以下从多个维度进行详细对比:

一、核心目的:“担保违约” vs “保障付款”

这是两者根本的区别,直接决定了其设计逻辑和使用场景。

银行保函:核心目的是担保申请人履行合同义务。它是一种 “风险补偿工具”,仅在申请人(如承包商、买方)违约时,银行才向受益人(如业主、卖方)承担责任,本质是为 “违约行为” 提供保障。

信用证:核心目的是保障受益人按约收款。它是一种 “支付结算工具”,只要受益人(如卖方)提交符合信用证条款的单据(如提单、发票),银行就必须向其付款,本质是为 “正常履约后的收款” 提供保障。

二、付款条件:“或有付款” vs “肯定付款”

两者的付款触发机制完全不同,体现了银行责任的性质差异。

银行保函:属于或有性付款。银行的付款义务是 “附条件的、不确定的”—— 只有满足两个前提才会付款:① 申请人未履行合同义务(违约);② 受益人提交了符合保函要求的违约证明等单据。若申请人正常履约,银行无需支付任何款项。

信用证:属于确定性付款。银行的付款义务是 “无条件的、确定的”—— 只要受益人提交的单据与信用证条款 “表面相符”(无需核实合同实际履行情况),银行就必须在规定期限内付款,与申请人是否履约无关。

三、独立性:“相对独立” vs “独立”

两者均独立于基础合同(如买卖合同、施工合同),但独立性的程度不同。

银行保函:通常是相对独立。多数保函明确约定 “独立于基础合同”,银行仅审核单据表面合规性;但少数特殊保函(如 “从属性保函”)会约定依附于基础合同,银行需结合合同履行情况判断是否赔付。

信用证:是独立。根据国际惯例(如《跟单信用证统一惯例 UCP600》),信用证与基础合同彻底分离,银行对基础合同的有效性、修改、争议等均不负责,仅依据 “单据与信用证条款的一致性” 作出付款判断。

四、银行角色与责任:“次要责任” vs “主要责任”

银行在两者中承担的责任顺位和权重不同。

银行保函:银行承担次要 / 补充责任。受益人需先向申请人主张权利(如要求其履约或赔偿),仅在申请人无法履行义务时,才能凭保函向银行索赔。银行是 “第二责任人”,终风险仍由申请人承担。

信用证:银行承担主要 / 性付款责任。受益人无需先向申请人索要款项,可直接凭合格单据向开证行(或指定付款行)收款。银行是 “付款人”,即使申请人破产或拒付,银行仍需履行付款义务(事后可向申请人追偿)。

五、应用场景:“担保类场景” vs “结算类场景”

由于目的不同,两者的适用场景存在显著差异。

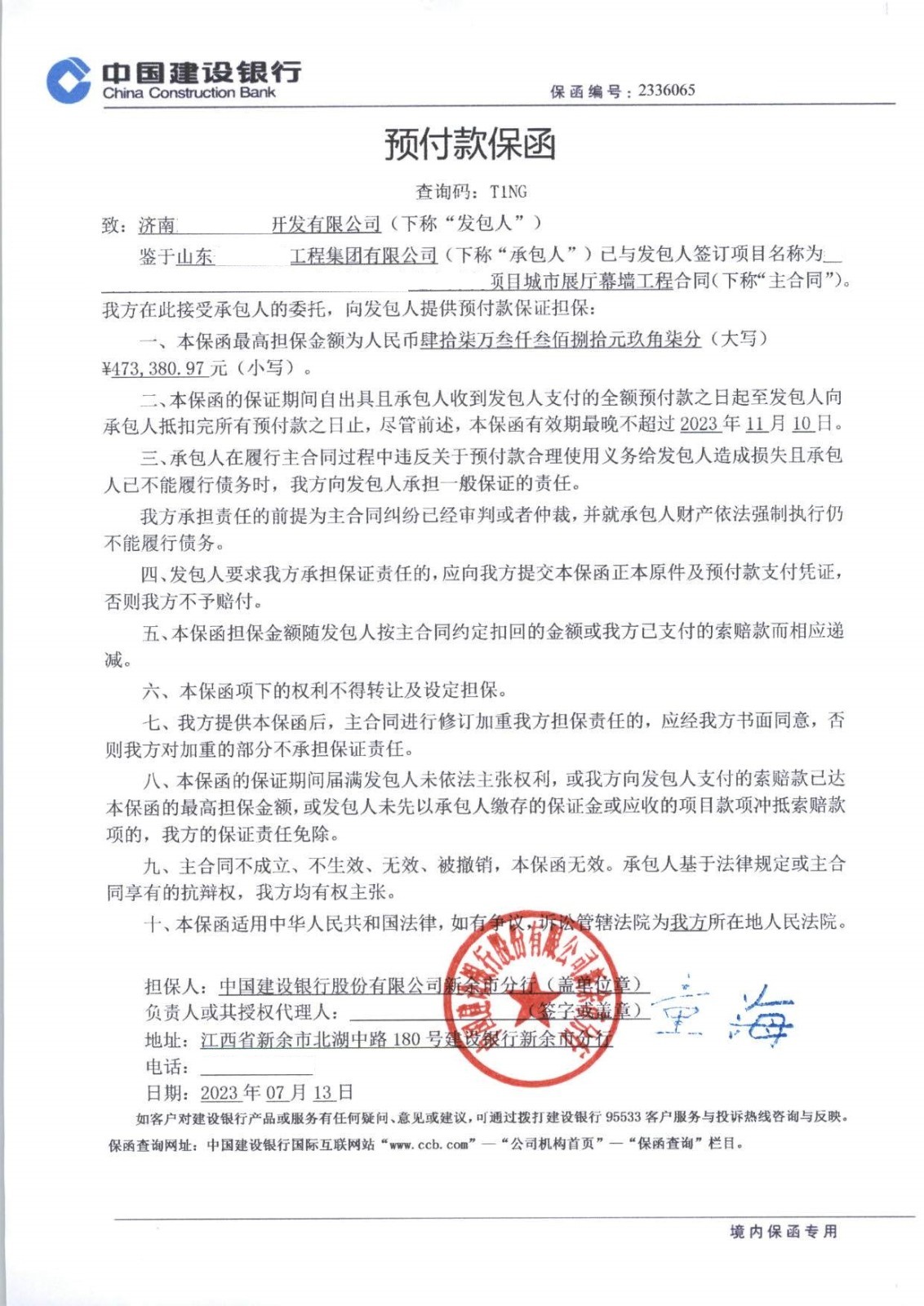

银行保函:主要用于各类 “担保” 场景,核心是防范 “违约风险”,常见类型包括:

投标保函:担保投标人不撤回投标、中标后签约;

履约保函:担保承包商按期完工、供应商交付合格货物;

预付款保函:担保申请人将预付款用于合同用途,违约时退还;

质量保函:担保货物 / 工程在保修期内的质量责任。

信用证:主要用于国际贸易(或大额国内贸易)的 “支付结算” 场景,核心是解决 “买卖双方互不信任” 的问题,尤其适用于:

陌生主体间的跨境贸易(买方担心付款后收不到货,卖方担心交货后收不到款);

大额交易中,买方希望通过单据控制付款节奏(如见单付款、远期付款)。