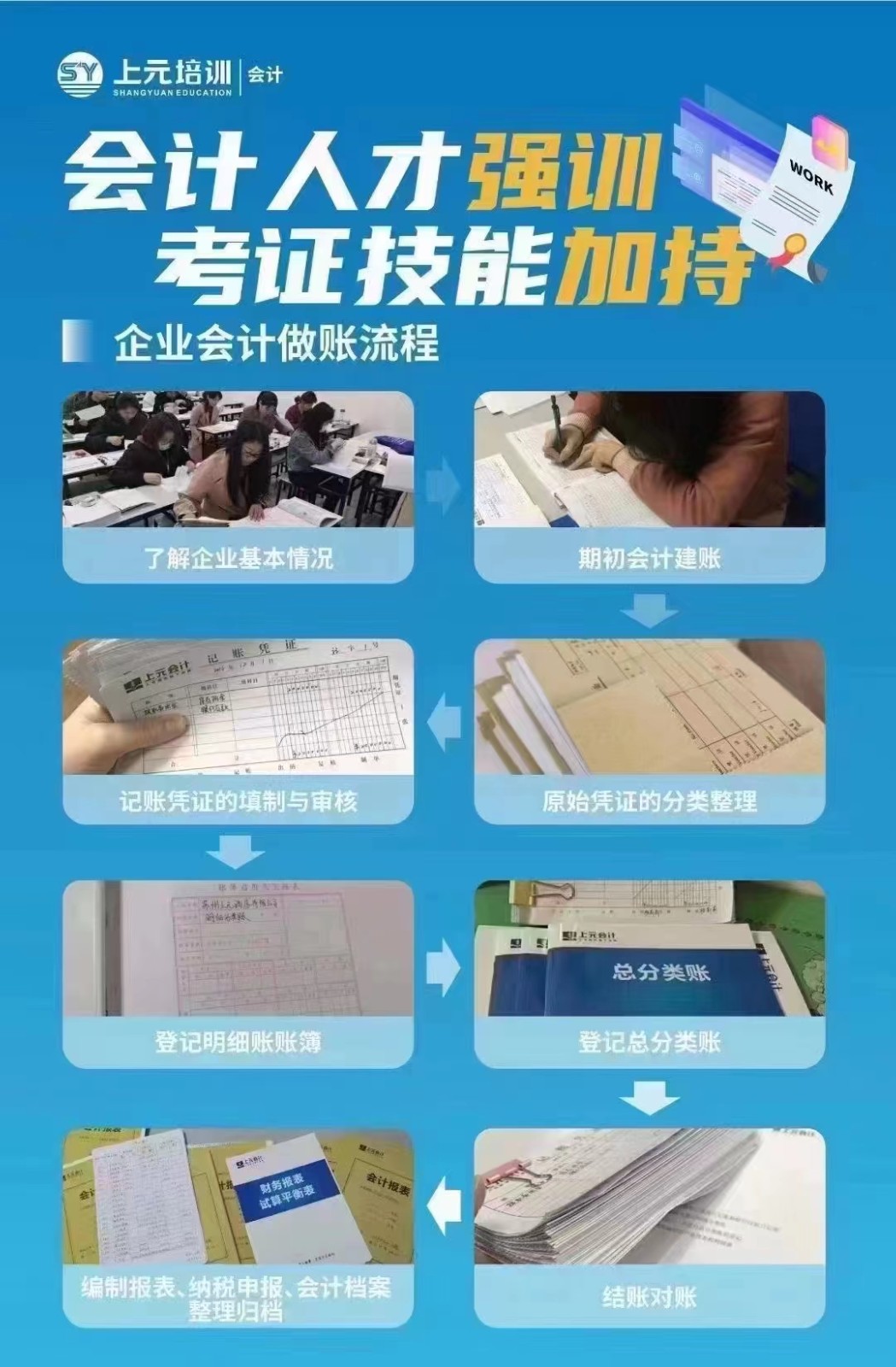

会计做账流程一般包括以下几个步骤:

审核原始凭证:对企业发生的各项经济业务所取得的原始凭证进行审核,检查其真实性、合法性、合

理性、完整性和正确性。例如,审核发票上的发票号码、开票日期、购买方信息、销售方信息、商品

或服务名称、金额、税率、税额等是否填写正确,发票是否有盖章,以及相关的业务是否符合企业的

经营活动范围和财务制度规定。

编制记账凭证:根据审核无误的原始凭证,按照经济业务的内容和性质,运用复式记账法编制记账凭

证。确定会计分录,包括借方和贷方的会计科目及金额。例如,企业销售一批商品,收到货款存入银

行,就需要编制记账凭证,借记 “银行存款” 科目,贷记 “主营业务收入” 科目,同时贷记 “

应交税费 —— 应交增值税(销项税额)” 科目。

登记账簿:根据记账凭证,将各项经济业务、系统、连续地记录到具有专门格式的账簿中去。通

常需要登记的账簿有总账、明细账、日记账等。例如,根据上述销售商品的记账凭证,在总账中登记

“银行存款”“主营业务收入”“应交税费” 等科目的发生额,同时在明细账中分别登记各个客户

的应收账款明细账、库存商品明细账等,在日记账中登记银行存款日记账。

成本计算:对于生产型企业或有成本核算需求的企业,要对生产经营过程中发生的各种费用,按照一

定的对象和标准进行归集和分配,以计算出各成本计算对象的总成本和单位成本。例如,计算产品的

直接材料成本、直接人工成本、制造费用等,并将这些成本分配到不同的产品或批次中。

财产清查:定期或不定期地对企业的各项财产物资进行实地盘点和核对,确定其实存数,并与账面数

进行对比,查明账实是否相符。如对库存现金进行实地盘点,对存货进行盘点清查,对固定资产进行

清查核对等。如果发现账实不符,要及时查明原因,并进行相应的账务处理。

编制财务报表:根据账簿记录和其他有关资料,编制财务报表,主要包括资产负债表、利润表、现金

流量表等。资产负债表反映企业在某一特定日期的财务状况,利润表反映企业在一定会计期间的经营

成果,现金流量表反映企业在一定会计期间的现金和现金等价物流入和流出的情况。通过财务报表,

为企业管理者、投资者、债权人等提供决策有用的信息。

纳税申报:根据国家税收法规和相关规定,计算企业应缴纳的各种税费,如增值税、企业所得税、个

人所得税、城市维护建设税、教育费附加等,并在规定的申报期限内进行纳税申报,缴纳税款。同时

,要填写各种纳税申报表,如增值税纳税申报表、企业所得税纳税申报表等,并提交相关的财务报表

和其他资料。

财务分析:对企业的财务状况、经营成果和现金流量进行分析,评价企业的偿债能力、盈利能力、营

运能力等,为企业的经营决策提供依据。例如,通过计算流动比率、速动比率、资产负债率等指标来

分析企业的短期和长期偿债能力,通过计算毛利率、净利率、净资产收益率等指标来分析企业的盈利

能力。

以上是会计做账的一般流程,不同类型和规模的企业可能会在具体操作上有所差异,但基本的原理和

步骤是相似的。

联系人:杨老师

咨询

咨询地址:南通市海门区(市)长江路227号品牌教育小镇2楼(青海新村小高层北边)