如果申请人在开证行没有帐号,开证行在开立信用证之前很可能要求申请人在其银行存入一笔相当于全部信用证金额的资金。这种担保可以通过抵押或典押实现(例如股票),但银行也有可能通过用于交易的货物作为担保提供融资。开证行首先要对该笔货物的适销性进行调查,如果货物易销,银行凭信用证给客户提供的融资额度比滞销商品要高得多。

国内信用证的申请流程一般包括以下步骤:

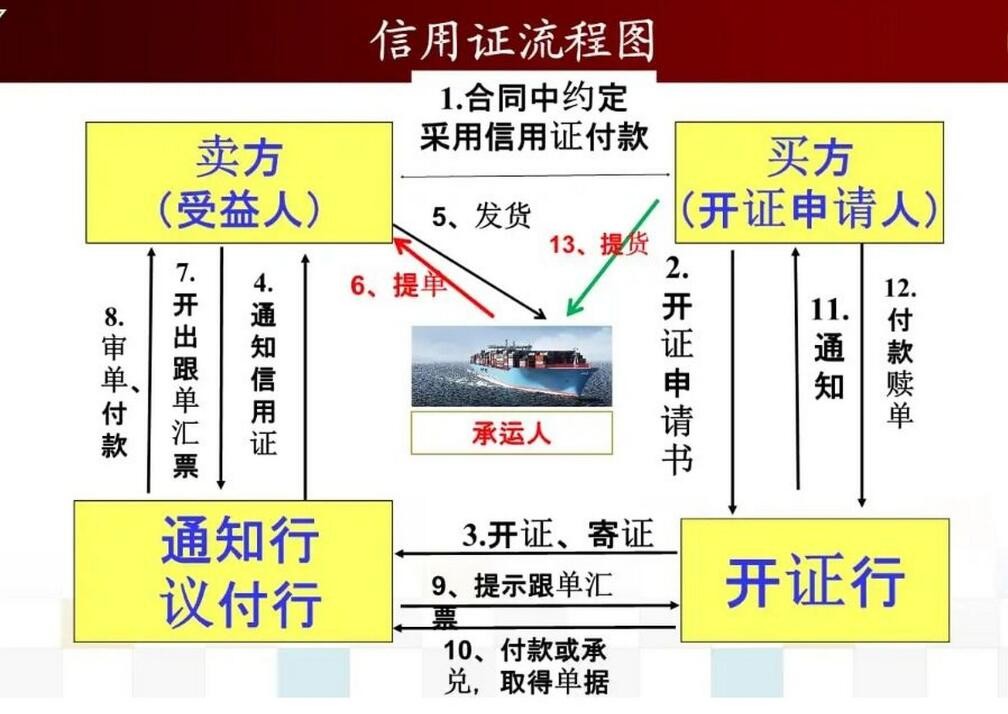

1. 申请人填写信用证申请书并提供相关资料,如合同、发票、装箱单等。

2. 申请人向开证行提供担保,如保证金、保函等。

3. 开证行审核申请人提供的资料和担保,确认申请人的资信状况和交易合法性。

4. 开证行根据申请人的需求和条件,开立信用证,并将信用证通知受益人的银行。

5. 受益人收到信用证通知后,确认信用证的内容和条款是否符合合同要求。

6. 受益人按照信用证的要求进行交单,如装船单据、发票、保险单等。

7. 开证行审核交单是否符合信用证的要求,如符合要求,则向受益人支付货款。

8. 开证行向申请人收取相关费用,如开证费、修改费、议付费等。

需要注意的是,不同的银行和交易方式可能会有不同的申请流程和要求,具体操作应根据实际情况而定。

国际信用证,有条件保证付款的证书,银行有条件保证付款的证书,成为国际贸易活动中常见的结算方式。

在国际贸易活动中,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行做为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。银行在这一活动中所使用的工具就是信用证。

国内和国际信用证的区别:

2、单一形式与双重形式:

国内信用证:国内信用证只有单一形式,即不可撤销一种形式。对受益人、议付行或付款行、开证申请人、开证行等当事人而言,尽管灵活性小,但易于控制,安全性高。

国际信用证:国际信用证的形式有两种:可撤销与不可撤销。就其可撤销性质而言,尽管开证申请人的灵活性很大,但受益人不易控制,安全性低。