银行和出口企业均需对信用证进行认真审核。银行审证侧重来证还应注意来证的有效性和风险性。一经发现来证含有主动权不在自己手中的“软条款” /“陷阱条款”及其它不利条款,必须坚决和迅速地与客商联系修改,或采取相应的防范措施,以防患于未然。

出口企业或工贸公司在与外商签约时,应平等、合理、谨慎地确立合同条款。彻底杜绝有损利益的不平等、不合理条款,如“预付履约金、质保金,拥金和中介费条款”等,以免误中对方圈套, 破财耗神。

备用信用证又称担保信用证,是指不以清偿商品交易的价款为目的,而以贷款融资,或担保债务偿还为目的所开立的信用证。

备用信用证是一种特殊形式的信用证,是开证银行对受益人承担一项义务的凭证。开证行保证在开证申请人未能履行其应履行的义务时,受益人只要凭备用信用证的规定向开证行开具汇票,并随附开证申请人未履行义务的声明或证明文件,即可得到开证行的偿付。备用信用证只适用《跟单信用证统一惯例》(500号)的部分条款。

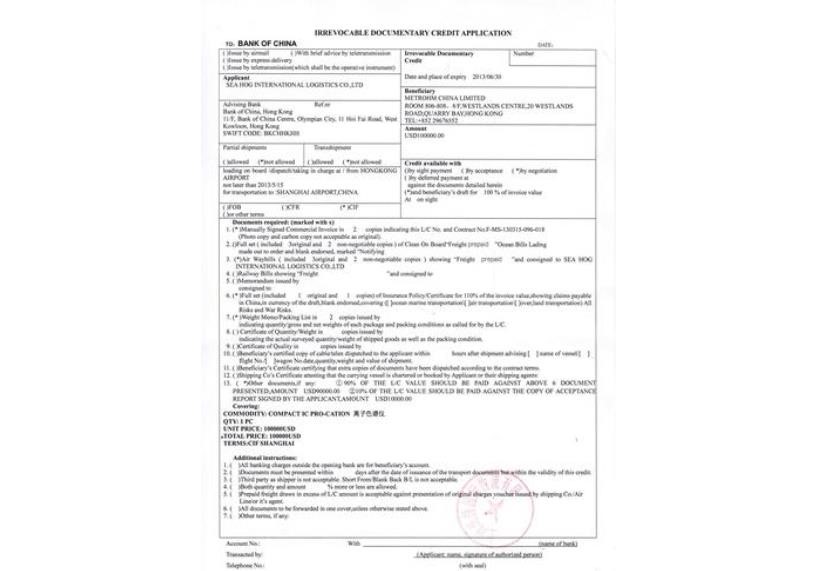

对卖家而言,L/C的好处是提供了一个可靠的帐房――付款人,这就是银行,而且是指定的某大银行。如果他拿到的L/C不符合买卖合约,他就可以终止合约而不付运,另外再索赔(如有市场利用损失)。如果符合买卖合约,且没有特别难以达到的要求的,他拿到后,做一些该做的事情如找船等,在后的付运期之前把合约要求数量的某一品种的货物付运出去,然后取得一套单证,其中包括重要的提单(B/L),即可前往结汇。L/C要求的一般是清洁的B/L,要求B/L的内容和L/C的内容一致。因此,卖家要严格按合约准时如数付运货物,否则拿到与L/C不一致的B/L就无法结汇了。

对买家的好处则是货运出来后他才付钱。只要双方诚实地做生意,买家不会冒多大风险。因为至少是卖家已经真把货付运了,拿到了已装船提单(B/L),而且其中的数量、日期及表面状况与买卖合约是一致的。不像邮购的方式,买家付了款后,连个单证也拿不到,买家也吃不准货到底邮寄出去与否。有了B/L,买家看到合约的所有条件都已达到,他才经银行放钱。当然,买家还可在L/C里规定这个航次他们所需要的其它文件。各种贸易有各种不同的文件要求,如果是进口食品,买家就可能要检验报告,这可在L/C里写明,写上去后,银行就要根据整套文件来结汇。这样,买家拿到整套文件,就可等着拿货了,以后报关、缴税等进口手续也就好办了。