电子银行承兑汇票长票期从6个月延长至1年,票额从1亿元放大至10亿元,流动性好、短期融资能力强,非常有助于集团系统企业降低财务费用。

电子商业汇票系统的成功上线,是金融创新的又一重大举措。

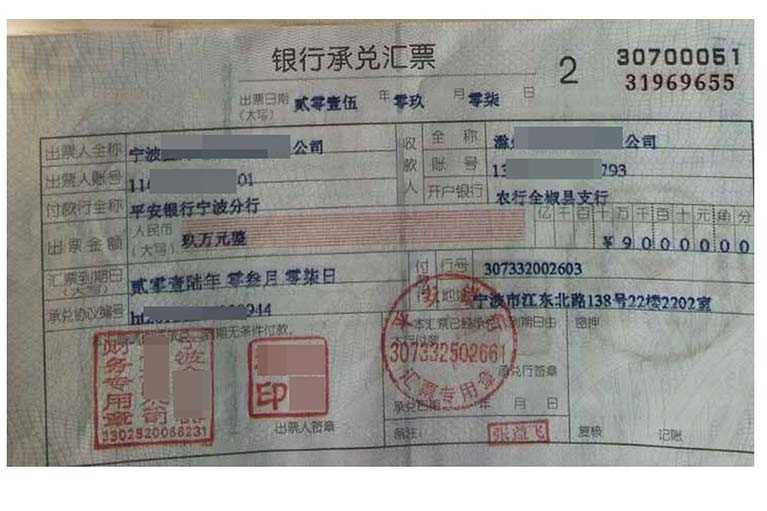

电子银行承兑汇票背书是指电子银行承兑汇票背书人依法将电子票据交付被背书人的行为。电子银行承兑汇票通过电子化的手段完成票据流转,电子银行承兑汇票背书人通过网上银行、银行柜台或其他电子终端登录,录入背书申请信息(包括票据信息、背书人信息、被背书人信息),使用背书人的数字证书加盖电子签名; 电子银行承兑汇票背书背书流转,在被背书人发起回复之前,背书人和被背书人均可操作票据,背书人可撤销背书申请,被背书人可回复(签收或驳回)背书申请。此时,系统按照时间优先的原则进行处理:如背书人先撤销背书申请,则该背书申请已撤销,被背书人不能再进行背书回复操作;如被背书人先发起背书回复,则该背书申请按照被背书人的意思已签收或驳回,电子银行承兑背书人不能再撤销该背书申请。 电子银行承兑背书应当基于真实、合法的交易关系和债权债务关系,或以税收、继承、捐赠、股利分配等合法行为为基础。 电子银行承兑汇票背书必须记载下列事项: 一、背书人名称; 二、被背书人名称; 三、背书日期; 四、背书人签章。 在电子银行承兑出票人或背书人汇票上记载了“不得转让”事项的,电子商业汇票不得继续背书。票据在提示付款期后,不得进行转让背书。

电子银行承兑汇票在流传、集约化管理等方面与纸质银行承兑汇票相比具有较大优势,也将是未来商业银行业务争夺的一种重点,商业银行可以对以下类别客户进行重点营销,抢占市场先机。

1、跨地区经营、财务管理信息化要求高的集团企业及其子公司

2、大型生产销售企业及其上下游供应链企业

3、以商业汇票作为日常经营活动结算工具的中小型企业

4、使用商业汇票进行结算的电子商务平台及其会员企业

5、资金管理规范、广泛开展商业汇票业务的各大财务公司

6、具备商业汇票业务经营资质、并提供相应服务的各级商业银行

识别真假商业汇票首先要认清商业汇票的特征,真商业汇票需要具有7项特征:一是商业汇票由中国人民银行在批准的印刷厂统一印制,具有统一规定格式、联次、颜色和规格。二是在紫光灯下商业汇票在规定的位置应有人民银行行徽或各专业银行行徽的荧光反应。三是商业承兑汇票的票号以二位英文字母冠首,其后是八位阿拉伯数字;银行承兑汇票是以分式冠首,上面是两位英文字母,下面是两位阿拉伯数字,分式后是8位阿拉伯数字。四是商业汇票的票号是以渗透性油墨印制,正面为黑色,字迹清晰、端正、间隔相等;反面为浅红色,整个号码区域用手摸有明显凹凸感。五是大写金额红水线栏使用水溶性荧光油墨,在紫光下有荧光反应。六是商业汇票在白光的照射下,显现出满版水印,银行承兑汇票和商业承兑汇票水印内容不同。七是商业汇票的背面有二维标识码,在紫光下有微弱荧光反应。