问题二:

出票人申请开票-银行审批通过并完成了主机开票操作,但是收款人却没有可签收票据信息。

原因:

这可能是因为收款人电子票据功能开通出现了问题一的两个情况,或者是因为在出票申请人申请开票时选择了“自动提醒收票”,但是你查询的时候收款人没有开通电子票据业务功能或所开通的电子票据功能不符合要求。

解决方案:

和问题一一样的情况,解决方案参照上面即可。若是因为选择了“自动提醒收票”,出票人就先把“自动提醒收票”的指令撤回,然后等收款人电子票据功能确切按要求开通了以后,出票申请人做一次“提醒收票”,收款人就可以签收票据了。

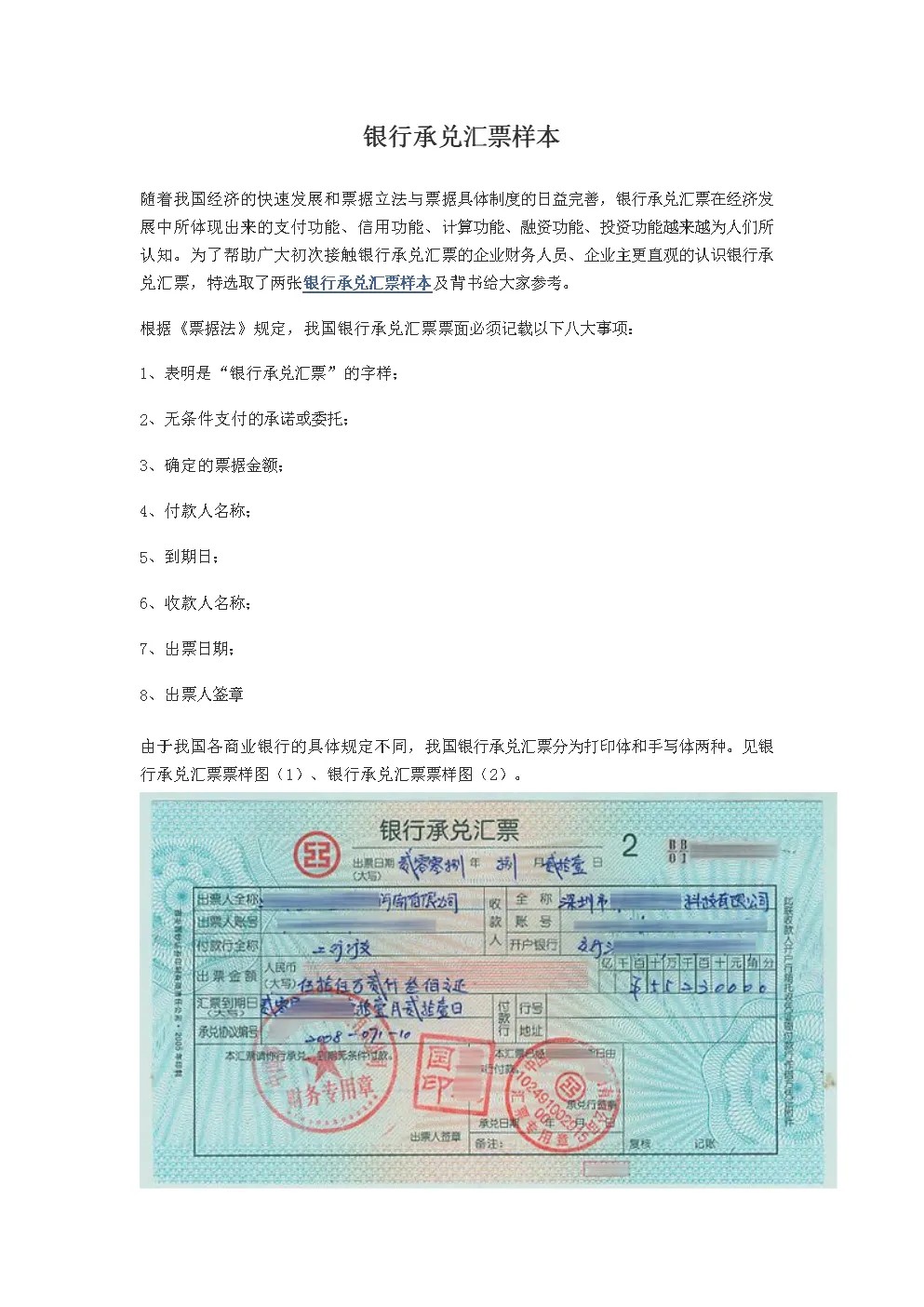

银行承兑汇票的特点

1.具备较好的流通性和灵活性。

商业承兑汇票既可以对其进行背书转让,又可以申请贴现,灵活度较高,缓解了企业在某一期限内的资金压力。

2.具备良好的信用和可靠性。

银行承兑汇票是经过银行核准并承诺无条件付款的,相当于将企业间的商业信用转化为更为可靠的银行信用,企业一旦收取了承兑汇票,相当于有了在一定期限内随时变现的保障。

3.降低资金成本。

对于信用好、实力强的企业,只需要按规定向银行交纳保证金,就可以申请开立银行承兑汇票,开展购销业务,并在付款期限内将资金交付于银行。

4.对交易双方均有益处。

对于收款人或持票人的卖方企业而言,可以利用远期付款的方式维持现有客户、积累新客户,以此增加销售额;对于出票人的买方企业而言,以有限的资金可以购进尽可能多的货物,大幅度地降低了所需货物对运营资金的占用,缓解了资金不足的压力。

银行承兑汇票资金成本分析

银行承兑汇票的资金成本可以将其理解为贴现利息,也就是企业按照票面金额、贴现日、对外付款日银行贴现利率以及承兑汇票期限等计算的贴现利息。

所以,企业在取得银行承兑汇票时,一定要考虑到变现成本。企业取得银行承兑汇票的途径不同,其资金成本也有所不同,会存在实际资金成本高于贴现利息的情况。

通常情况下,企业取得银行承兑汇票的方式分为以下两种:

一种是在购销业务中取得的商业汇票,其资金成本的计算较为简单,即与银行贴现利率计算的贴现利息大致相同。

另一种是向银行融资取得的商业汇票,这是银行向企业授信的一种融资业务,由付款人(被授信企业)出票对外支付,再由授信银行进行承兑的商业汇票。以这种方式取得的银行承兑汇票,在申请出票时应按票面金额向银行交纳一定比例的保证金,且保证金的存款期限必须与承兑期限相同,同时保证金也被用于到期兑付。

所以,通过银行融资的方式取得的银行承兑汇票,其资本成本应在考虑保证金的前提下进行计算,而后将资金成本水平与其他融资方式的成本水平相比较,为企业进行融资决策提供可靠依据。

传真查询

查询人员将填制好的查询查复书、承兑汇票复印件和相关证件传真至承兑行查询查复部门,收回承兑行签章(结算专用章、经办人名章)的查询查复书和承兑汇票的联(卡片)传真件、查询人员应在业务审批表上记录查询情况(查复人员姓名、时间、查复结果、查复行的电话等内容)并签字确认

在完成票据传真查询办理业务的同时,按规定分别进行核心系统查询或实地查询,以后正式的查询查复书为主要存档依据