银行承兑汇票贴现申请人必须具备的条件如下:

1、在银行开立存款账户的企业法人及其他组织;

2、与出票人或直接前手之间具有真实的商品交易关系;

3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件;

4、银行承兑汇票是真实合法的且要素齐全,背书连续,符合《票据法》、《支付结算办法》等要求。

银行承兑汇票贴现中要注意的法律问题:对记载有“不得转让”、“委托收款”字样的票据进行贴现的由于银行取得该惁后无权主张票据权利,原则上应不予接受;

对于背书人记载 “委托收款”字样内容的票据,持票据人将票据向银行贴现的,由于持票人对于该票据并非享有票据权利,持票据人无权以该票据实施转让行为。若银行贴现接受该种票据,则可能造成银行的资金风险。因此,建议不予接受该种票据。

对于背书人记载“不得转让”字样内容的票据,持票人将该票据向银行贴现的,银行即使取得该票据不违法且票据的形式要件亦合法,也只能要求除记载上述字样的原背书人以外的出票人、承兑人及背书人承担票据责任,接受该种票据贴现有一定的资金风险,所以,应当在充分衡量风险后,斟酌是否予以接受。

银行承兑汇票贴现收费:只收取贴现月利率或直接买断,划银行承兑汇票贴现款时直接扣除,不另收费。贴现利率为 ‰(具体以当天银行承兑汇票贴现率为准)。

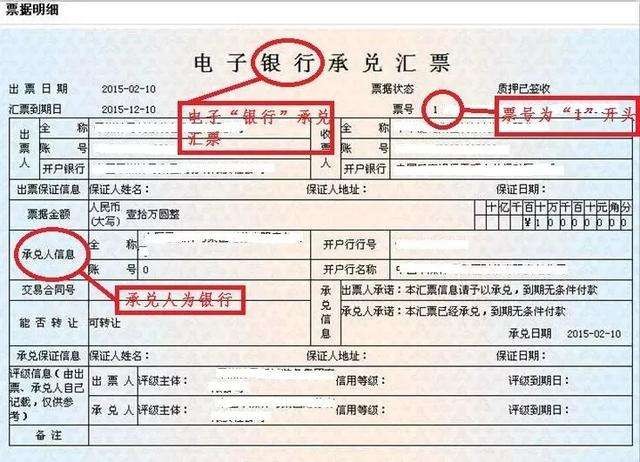

银行承兑汇票是商业汇票的一种,由银行承诺到期付款的汇票称为银行承兑汇票,它的业务特点是信用好、流通性强以及节约资金成本,可以说,银行承兑汇票是有很多优势的,一般到期就可以取钱了,但是要利用好银行承兑汇票,还是有必要了解银行承兑汇票的相关功能的。作为一种融资活动银行的一个承兑汇票,它的一个使用需要严格的,按照银行的一个规定来进行,同时还需要符合相关法律法规的一个要求,那么对于银行的一个承兑汇票来说,它的一个背书流程是怎样呢?一、银行承兑汇票背书流程是怎样的

银行承兑汇票背书指的是在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条问件支付确定的金额给收款人或持票人的票据。而背书是一种票据行为,是票据转让的一种重要方式。背书是由答持票人在汇票背面签上自己的名字,并将汇票交回付给受让人的行为。银行承兑汇票背书则是对答银行承兑汇票进行背书。

承兑汇票贴现利率的计算公式

贴现利息=票面金额*换算成的日利率*贴现日至银行承兑汇票到期日的天数

因银行承兑汇票贴现标准的不同,可能会以月、年为标准。

如果按照月利率计算,则贴现计算公式为:汇票面值 × 月贴现率y% × 贴现日至汇票到期日的月数;

部分银行是按照天数来计算的,贴现计算公式为:汇票面值 × 年贴现率x% × (贴现日-承兑汇票到期日)的天数 / 360。

公式只是大致的承兑汇票贴现计算公式,在实际贴现的过程中,还要根据是否是外地汇票、实际银行托收时间等在计算中加、减天数。因利率变化等原因,银行承兑汇票贴现率还要咨询当地银行。

银行承兑汇票贴现业务的特点

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相埘于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。

(2)流动性强。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收紧密结合在一起,使企业将未到期的银行承兑汇票提前变现,增加了企业的可用资金。银行又可将经贴现并符合央行规定条件的票据向央行办理再贴现,克服银行信贷资金紧缺的困难,减轻贴现银行的头寸压力,增加贷款总额和贷款收益。因此无论对贴现方、还是对贴现银行来讲,贴现业务都是一项流动性极强的业务。