出票

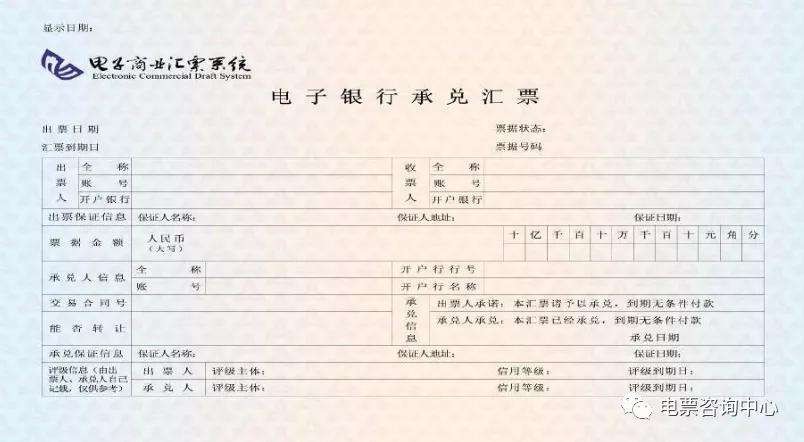

银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。

银行承兑汇票的出票人必须具备下列条件:

(一)在承兑银行开立存款账户的法人以及其它组织;

(二)与承兑银行具有真实的委托付款关系;

(三)资信状况良好,具有支付汇票金额的可靠资金来源。

签发银行承兑汇票必须记载下列事项:

(一)表明“银行承兑汇票”的字样;

(二)无条件支付的委托;

(三)确定的金额;

(四)付款人名称;

(五)收款人名称;

(六)出票日期;

(七)出票人签章。

欠缺记载上述规定事项之一的,银行承兑汇票无效。银行承兑汇票应由在承兑银行开立存款账户的存款人签发。

“银行承兑汇票”字样是汇票文句。在实务中,它是印刷在汇票的正面上方,出票人无需另行记载。

无条件支付委托是支付文句。在实务中,它也是印刷在银行承兑汇票的正面,通常以“本汇票于到期日付款”、“本汇票请予以承兑于到期日付款”等类似文句来表示,出票人无需另行记载。

确定的金额要求。汇票上记载的出票金额必须确定,并且只能以金钱为标的,记载的汇票金额必须按《支付结算办法》附件一的规定来书写。出票金额大写必须与小写金额一致,两者不一致的,票据无效。出票金额不得更改,更改的汇票无效。

付款人是银行承兑汇票的出票人在汇票上记载的委托其支付汇票金额的银行,付款人并非因出票人的支付委托即成为当然的票据债务人,而是必须经其承兑。在汇票承兑之前的付款人为出票人,在承兑之后的承兑银行就是付款人,是银行承兑汇票的主债务人。

收款人是汇票上记载的受领汇票金额的初票据权利人。收款人名称不得更改,更改的银行承兑汇票无效。

出票日期必须按照《支付结算办法》附件一的规定书写。出票日期不得更改,更改的银行承兑汇票无效。

出票人在汇票上注明"不得转让"字样的汇票丧失流通性,其后手不得再转让。

银行承兑汇票出票人必须签章,签章必须清楚。

出票人将签发好的银行承兑汇票交给收款人后,出票行为即告完成。 提示承兑是指持票人向付款人出示汇票,并要求付款人承诺付款的行为。所谓提示即持票人向付款人现实地出示汇票,以行使或保全其票据权利的行为。

承兑

承兑是一种附属票据行为,它以出票行为的成立为前提,承兑行为必须在有效的汇票上进行才能生效;承兑是汇票付款人做出的,表示其于到期日支付汇票金额的票据行为;承兑是一种要式法律行为,必须依据票据法的规定作成并交付,才能生效;承兑是持票人行使票据权利的一个重要程序,持票人只有在付款人作出承兑后,其付款请求权才能得以确定。

商业汇票的承兑银行,必须具备下列条件:

(一)与出票人具有真实的委托付款关系;

(二)具有支付汇票金额的可靠资金;

(三)内部管理完善,经其法人授权的银行审定。

银行承兑汇票的出票人或持票人向银行提示承兑时,银行的信贷部门负责按有关规定和审批程序,对出票人的资格、资信、购销合同和汇票记载的内容进行认真审查,必要时可由出票人提供担保。符合规定和承兑条件的,与出票人签订承兑协议。

付款人承兑商业汇票,应当在汇票正面记载“承兑”字样和承兑日期并签章,见票后定期付款的汇票,应在承兑时记载付款日期。在实务中,银行承兑汇票的承兑文句(即“承兑”字样)已经印在汇票的正面,如“本汇票已经承兑到期无条件付款”、“本汇票已经承兑,到期日由本行付款”等,无须承兑人另行记载,承兑人只需在承兑人签章处签章并在承兑日期栏填明承兑日期即可。

银行承兑汇票的承兑银行,应按票面金额向出票人收取万分之五的手续费。

付款人承兑商业汇票,不得附有条件。承兑附有条件的,视为拒绝承兑。

开具银行承兑汇票需要哪些条件?

银行承兑汇票并非所有人都能够随便开具,正常情况下想要开具银行承兑汇票,至少需要具备几个条件:

1、在承兑银行开立存款账户的法人以及其他组织;

2、与承兑银行具有真实的委托付款关系;

3、有足够的支付能力,良好的结算记录和结算信誉;

4、买卖双方有真实交易,必须提供与供货方签订的购货合同复印件;而且现在银行要求非常严,想要开具银行承兑汇票,必须提供增值税专用发票,如果没有增值税专用发票,想要开具银行承兑汇票比较难。

5、缴纳保证金,目前各大银行在开具银行承兑汇票的时候,都必须缴纳保证金至于保证金是多少?要看客户的条件,如果客户条件一般般,银行基本上都要求提供的保证金,如果客户条件比较优质,实力比较强,而且在银行有授信额度,那可以交30%或者50%的保证金,银行再给予50%~70%的敞口。

银行承兑汇票贴现是经营活动还是筹资活动

具有交易实质取得的银行承兑汇票贴现取得的现金是属于经营活动还是筹资活动?

根据企业会计制度问题解答四规定企业将银行承兑汇票向银行贴现,如果约定银行具有追索权应视同票据相关权利义务未转移,应视贴现行为为向银行融资取得短期借款.

该业务取得的现金流入从形式上来看属于融资活动,但在现金流量表编制过程中企业会计准则要求将票据贴现利息作为经营性现金流入的减项,从这点规定是否可以理解为贴现款应作为经营性现金流入.且从实质意义来说该款项也是经营活动取得.