银行保函又称“银行保证书”、“银行信用保证书”,简称“保证书”,银行作为保证人向受益人开立的保证文件。银行保证被保证人未向受益人尽到某项义务时,则由银行承担保函中所规定的付款责任。保函内容根据具体交易的不同而多种多样,在形式上无一定的格式,对有关方面的权利和义务的规定、处理手续等未形成一定的惯例。遇有不同的解释时,只能就其文件本身内容所述来作具体解释。

它有以下两个特点:

1、保函依据商务合同开出,但又不依附于商务合同,具有独立法律效力。当受益人在保函项下合理索赔时,担保行就必须承担付款责任,而不论委托人是否同意付款,也不管合同履行的实际事实。即保函是独立的承诺并且基本上是单证化的交易业务。

2、银行信用作为保证,易于为合同双方接受。

办理银行保函有两种方案。

种是企业自己在有银行授信额度,直接到银行办理即可,用企业授信办理银行保函会占用信用额度,用授信来办理银行保函,在担保期限到了之后才能恢复额度。占用一千万授信额度,相当于占用一千万现金,另外银行收费一般在0.8%,这个方式的优点就是花钱少,缺点是得交全额保证金到银行冻结,直到项目结束后,才能解冻。

第二种,用担保公司的授信额度办理银行保函,目前工程类银行履约保函费率在0.7%-1.5%左右,工程类银行保函一二级资质不收保证金,三级资质要看公司和项目的情况定。供货类银行履约保函费率在2%-3.5%,免保证金。

比较两种方案,第二种方案不占用授信额度,办理速度一周左右,自己走银行授信一个月左右,多数企业无法获得银行授信。另外,用授信办理银行保函,银行给的格式多为一般责任,且不能修改银行保函格式。用担保公司办理银行保函,格式可以修改,另外做投标类银行保函,费率低,速度快,适用于多家公司投标,更有优势。

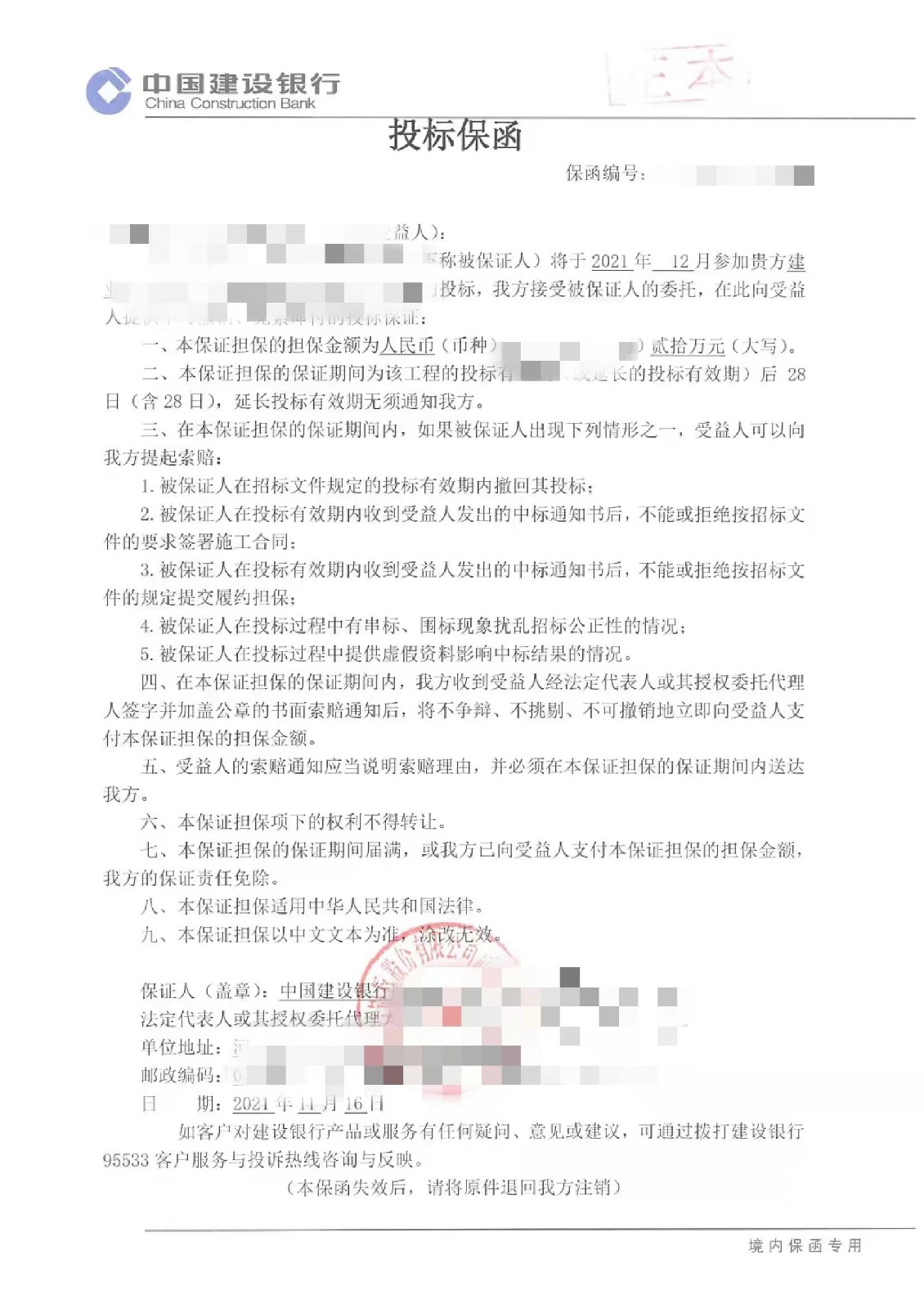

投标保函的有效期与投标有效期是不同的,一般情况下银行投标保函与后者是不会一致的,而且往往会比后者长,具体是多长时间就要根据工程项目的性质和招标文件的要求来确定,通常为30到180天,如果银行投标保函的有效期比后者短的话,那么银行投标保函是没有效力的。

也就是说银行保函的有效期是要覆盖投标有效期的。深层次的分析就是,投标保函多出投标有效期的那段时间,是给投标方时间来办理履约保函的,那么在这段时间内,银行投标保函的作用其实是暂时代替履约保函的履约担保功能。通常招标文件的规定时:担保方在确认此保函在招标通告中要求的投标截止日期或在此日期后的30天内仍然是有效地,延长投标有效期并不需要通知担保方。许多企业在投标时,办理的投标保函对投标保函有效期重视不足,经常把投标保函的有效期与投标文件的有效期混淆,觉得保函有效期少了30天的现象。

有些企业也经常会遇到投标保函格式的问题,就是如果甲方有自己的格式,但银行为了保障自己的利益会不接受某些条款,会对格式进行修改,此时作为乙方就要跟甲方沟通了,如果甲方坚持不能修改,企业拿银行修改过的投标保函格式去投标,会导致废标,给双方都会造成损失。