汇票以背书转让或者以背书将一定的汇票权利授予他人行使时,必须记载被背书人名称.

承兑汇票背书格式中其他可任意记载的有:

1、背书日期。《票据法》第二十九条规定,背书由背书人签章并记载背书日期,背书未记载日期的,视为在汇票到期日前背书。在现实操作中,背书一般不记载日期。

2、禁止票据转让。背书人书写禁止转让的,一般票据仍可背书转让,只是背书人对于禁止后再由背书取得银行承兑汇票的权利人不负责任.

银行各级分支机构公司业务部门是银行承兑汇票贴现业务的经营部门,负责该项业务的营销、申请受理、调查评价以及客户服务工作。

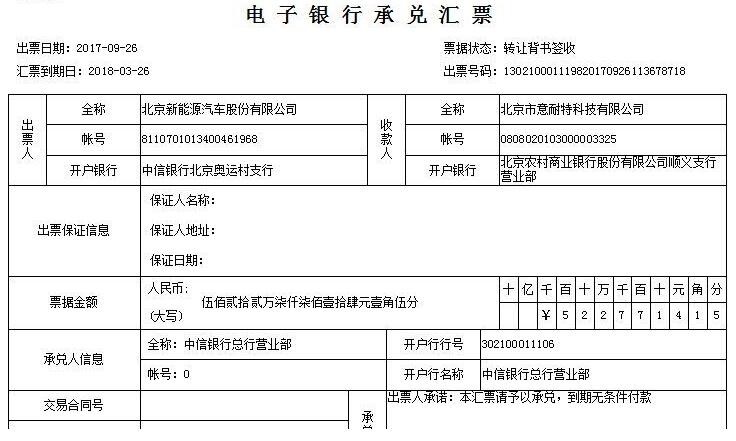

银行承兑汇票:是银行在商业汇票上签章承诺付款的远期汇票,是由银行承担付款责任的短期债务凭证,期限一般在6个月以内。银行承兑汇票多产生于国际贸易,一般由进口商国内银行开出的信用证预先授权。

银行承兑汇票承兑期限为6个月或以下

1.贴现的概念。贴现是一种票据转让方式,是指持票人在需要资金时,将其持有的商业汇票,经过背书转让给银行,银行从票面金额中扣除贴现利息后,将余款支付给申请贴现人的票据行为。

2.贴现的性质:贴现是银行的一项资产业务,汇票的支付人对银行负债,银行实际上是与付款人有一种间接贷款关系。

3.再贴现和转贴现:再贴现是指贴现银行向中央银行再转让汇票,转贴现是指贴现银行向其他商业银行转让汇票,二者都是贴现银行以未到期的贴现票据,经背书后的再次贴现,中央银行或其他商业银行按规定扣除再贴现或转贴现的利息后,给申请贴现行兑付票款。

为从源头上堵塞漏洞,防范风险,应从以下几方面做起:

1、加强学习,提高素质,规范操作。组织信贷人员、会计人员学习《票据法》、《支付结算办法》及相关的票据业务知识,提高审票、验票、识假防诈的技能和风险防范意识。

2、慎重办理贴现业务。首先,要坚持查询制度,真正做到笔笔必查,查必彻底。鉴于承兑行对贴现行的查询只做原则性的查复,贴现行对电函查询只能作为鉴别票据真伪的参考。因此,不论是当地汇票还是异地汇票,不论金额大小都要实行双人实地查询,把风险降到最底限度。其次,对初次申请贴现的企业,银行必须要求其按规定提供完整的相关资料,审查其资信状况,审查其与前手是否存在真实的商品交易关系。杜绝没有真实交易的贴现业务。

3、严格会计信件的寄发、交接管理。对会计信件的寄发和交接要按有关规定办理,实行专人负责。严禁临时工、保安人员和其他无关人员接收会计函件,以防丢失。