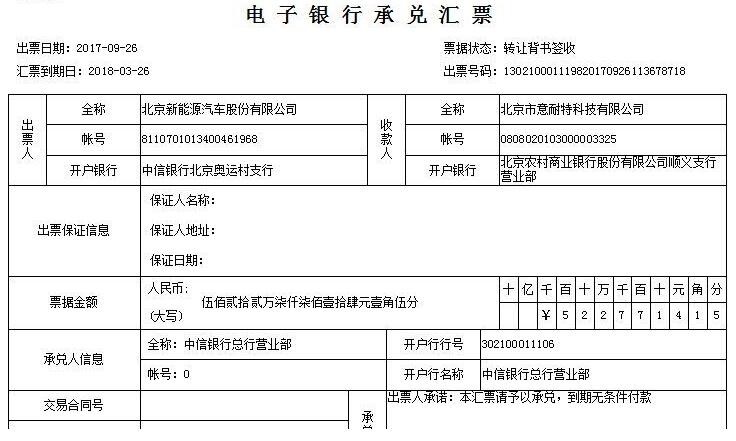

电子银行承兑汇票是在出票人(即承兑申请人)以数据电文形式向开户银行提出申请,经承兑银行审批并同意承兑后,保证承兑申请人在指定日期无条件支付确定金额给收款人或持票人的票据。电子银行承兑汇票是纸质银行承兑汇票的继承和发展,电子银行承兑汇票所体现的票据权利义务关系与纸质银行承兑汇票没有区别,不同之处是电子银行承兑汇票以数据电文形式替代原有的纸质实物票据,以电子签名取代实体签章,以网络传输取代人工传递,以计算机录入代替手工书写,实现了出票、流转、兑付等票据业务过程的完全电子化。

交易双方经过协商,签定商品交易合同,并在合同中注明采用银行承兑汇票进行结算。作为销贷方,如果对方的商业信用不佳,或者对对方的信用状况不甚了解或信心不足,使用银行承兑汇票较为稳妥。因为银行承兑汇票由银行承兑,由银行信用作为保证,因而能保证及时地收回货款。

银行承兑汇票承兑期限为6个月或以下

1.贴现的概念。贴现是一种票据转让方式,是指持票人在需要资金时,将其持有的商业汇票,经过背书转让给银行,银行从票面金额中扣除贴现利息后,将余款支付给申请贴现人的票据行为。

2.贴现的性质:贴现是银行的一项资产业务,汇票的支付人对银行负债,银行实际上是与付款人有一种间接贷款关系。

3.再贴现和转贴现:再贴现是指贴现银行向中央银行再转让汇票,转贴现是指贴现银行向其他商业银行转让汇票,二者都是贴现银行以未到期的贴现票据,经背书后的再次贴现,中央银行或其他商业银行按规定扣除再贴现或转贴现的利息后,给申请贴现行兑付票款。

办理贴现业务时,对企业所提供资料的真实性审查不严,汇票取得的合法性存在风险。现代金融业竞争激烈,为占领票据市场,有的银行对企业交易的真实性审查流于形式,对申请贴现人提供的交易合同、增值税发票不作认真调查,违规办理没有真实交易背景的票据贴现业务。汇票到期一旦不予付款,申请贴现企业又以无资金逃债,将给银行的追索增加难度。